Immobilienkreditkapazität

Wie viel Immobilienkredit kann ich mir leisten?

Ihr Budget für einen Immobilienerwerb hängt von Ihrer monatlichen Belastbarkeit und dem Eigenkapitalanteil ab. In diesem Artikel erfahren Sie mehr darüber, welche Kriterien die Banken üblicherweise zur Bewertung Ihrer maximalen Kreditaufnahmekapazität heranziehen und wie fidem. Ihnen unabhängig dabei helfen kann, zu verstehen, was das für Ihre finanzielle Situation und Ihr Immobilienprojekt bedeutet.

Kreditkapazität analysieren

Der Vorteil einer Analyse Ihrer Kreditkapazität mit einem fidem. Experten liegt darin, dass wir Ihre Ziele und Wünsche, Ihre finanzielle Situation und Ihre Zukunftspläne miteinander in Einklang bringen. In einem Termin, online oder persönlich, können unsere Experten Sie über Ihre maximale Belastbarkeit informieren und analysieren, wieviel Kredit bzw. welche monatliche Rate Sie sich leisten können.

Kreditkapazität analysieren

Der Vorteil einer Analyse Ihrer Kreditkapazität mit einem fidem. Experten liegt darin, dass wir Ihre Ziele und Wünsche, Ihre finanzielle Situation und Ihre Zukunftspläne miteinander in Einklang bringen. In einem Termin, online oder persönlich, können unsere Experten Sie über Ihre maximale Belastbarkeit informieren und analysieren, wieviel Kredit bzw. welche monatliche Rate Sie sich leisten können.

Wichtige Kriterien

Die wichtigsten Kriterien, die sich auf Ihre monatliche Belastbarkeit auswirken:

Persönliche Situation

- Anzahl der Kreditnehmer. Allein geht es schneller, zu zweit geht es weiter

- Alter der Kreditnehmer. Diese definieren die maximal mögliche Kreditlaufzeit. Längere Kreditlaufzeiten erhöhen bei gleicher Monatsrate das Kreditbudget.

- Die Anzahl der im Haushalt lebenden Personen. Bestimmt die Kostenpauschale für die Lebenshaltung des Haushalts. Also den Teil des Haushaltseinkommen der nicht mit Kreditraten belastet werden darf (=geschütztes Einkommen).

- Anzahl und Alter der im Haushalt lebenden Kinder. Junge Kinder werden dem Haushalt für einen längeren Zeitraum hinzugerechnet als ältere Kinder.

Berufliche Situation

- Ausbildungsniveau

- Berufliche Tätigkeit

- Berufserfahrung

- Beitragsjahre zur gesetzlichen Rentenversicherung

Geben Auskunft über das voraussichtliche Renteneinkommen und können die maximale Kreditlaufzeit erhöhen.

Finanzielle Situation

- Monatliches Nettoeinkommen. Bestimmt die monatliche, maximale Belastbarkeit.

- Bestehende finanzielle Verpflichtungen. Bestehende monatliche Verpflichtungen (z.B. bestehende Kreditraten) reduzieren die monatliche Belastbarkeit.

- Sparguthaben die im Immobilienprojekt als Eigenkapital investiert werden.

- Ihre monatliche Wunschrate. Wieviel möchten Sie monatlich für Ihren Kredit zahlen?

Immobilienprojekt

- Wertermittlung der Immobilie. Lage, Wohnfläche, Baujahr und durchgeführten Renovierungen haben hier einen Einfluss

- Bessere Energieperformance reduzieren die monatlichen Nebenkosten des Haushalts

- Nutzung der Immobilie. Wird die Immobilie als Hauptwohnsitz, Zweitwohnsitz oder Mietinvestition genutzt?

Wie analysiert fidem. meine Immobilienkreditkapazität?

Was definiert meine maximale Belastbarkeit?

Einkommen

Ihr Einkommen bestimmt Ihre maximal mögliche Kreditrate. Es ist der Ausgangspunkt für die Analyse Ihrer Kreditfähigkeit. Die Summe der Kreditraten dürfen 50 % Ihres nachhaltigen monatlichen Haushaltsnettoeinkommens nicht überschreiten.

Diese 50 %-Grenze ist eine gängige Praxis, für die einige Banken alternative Ansätze anwenden können. Da die Bemessung des Einkommens von verschiedenen Faktoren abhängt, sollten Sie sich bei fidem. über die individuelle Anwendbarkeit auf Ihr persönliches Profil informieren.

Nachhaltiges Einkommen über die Kreditlaufzeit

Banken gewichten Ihre Einkünfte je nach ihrer Nachhaltigkeit und Herkunft unterschiedlich. So werden beispielsweise feste Monatsgehälter anders gewichtet als Einkommen aus selbständiger Tätigkeit oder Mieteinnahmen.

Einkommen aus vermieteten Immobilien, Geldanlagen, staatlichen Unterhaltszahlungen und öffentlichen Beihilfen können je nach Einschätzung der Bank, der Herkunft des Einkommens und der zahlenden Gegenpartei berücksichtigt werden.

Die gleiche Logik gilt für die Überprüfung der Konsistenz Ihrer Einkünfte. Die Banken müssen jedes potenzielle Risiko im Zusammenhang mit Ihrer beruflichen Situation bewerten, z. B. ob Sie einen befristeten Vertrag oder eine Probezeit haben, ob Sie selbständig, langfristig beschäftigt oder Beamter sind. Auch Ihr Tätigkeitsbereich, Ihre potenzielle Wiederbeschäftigung und schließlich Ihr Bildungsniveau mit seinen potenziellen künftigen Entwicklungsmöglichkeiten werden bei dieser Bewertung berücksichtigt. Banken resultieren aus einem hohen Ausbildungsgrad, dass zukünftig höhere Gehälter zu erwarten sind oder dass im Falle eines Jobverlusts, problemlos eine neue Stelle gefunden werden kann.

Enthält ein Teil Ihres monatlichen Einkommens eine variable Vergütung, z. B. auf der Grundlage von Provisionen oder Überstunden, kann dieser Teil bei der Berechnung Ihrer monatlichen Belastbarkeit ausgeschlossen werden. Das Hauptkriterium der Bank, um diese Korrektur zu minimieren, ist die Stabilität des variablen Teils dieses Einkommens, entweder aufgrund von Vertragsbedingungen oder aufgrund seiner Wiederkehr im Laufe der Zeit.

Gewichtung der unterschiedlichen Einkommensarten

Die folgende Tabelle gibt Auskunft darüber, wie hoch Banken im Durchschnitt die unterschiedlichen Einkunftsarten in der Berechnung des nachhaltigen Einkommens gewichten.

| Herkunft des Einkommens | Gewichtung |

|---|---|

| Nettogehalt | 100% |

| Mieteinnahmen | 75% |

| Freiberufliche Tätigkeit | 50% |

| Selbstständige Tätigkeit | 50% |

| Variable Einkommensbestandteile | 0% |

| Essensschecks | 0% |

| Performance Bonus | 0% |

| Aktienpläne | 0% |

Die Summe der gewichteten nachhaltigen Einkommen des Haushalts werden anschließend zu 50% in der Kalkulation der monatlichen Belastbarkeit herangezogen.

Beispielrechnungen für die Kreditkapazität

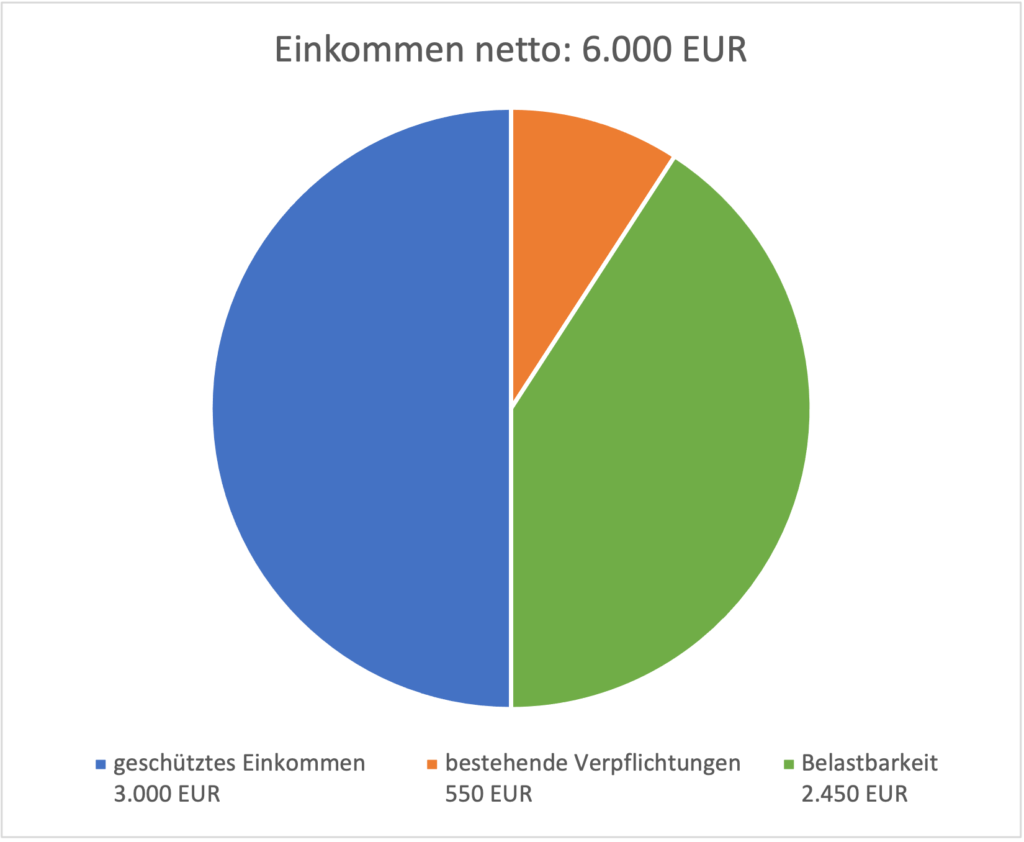

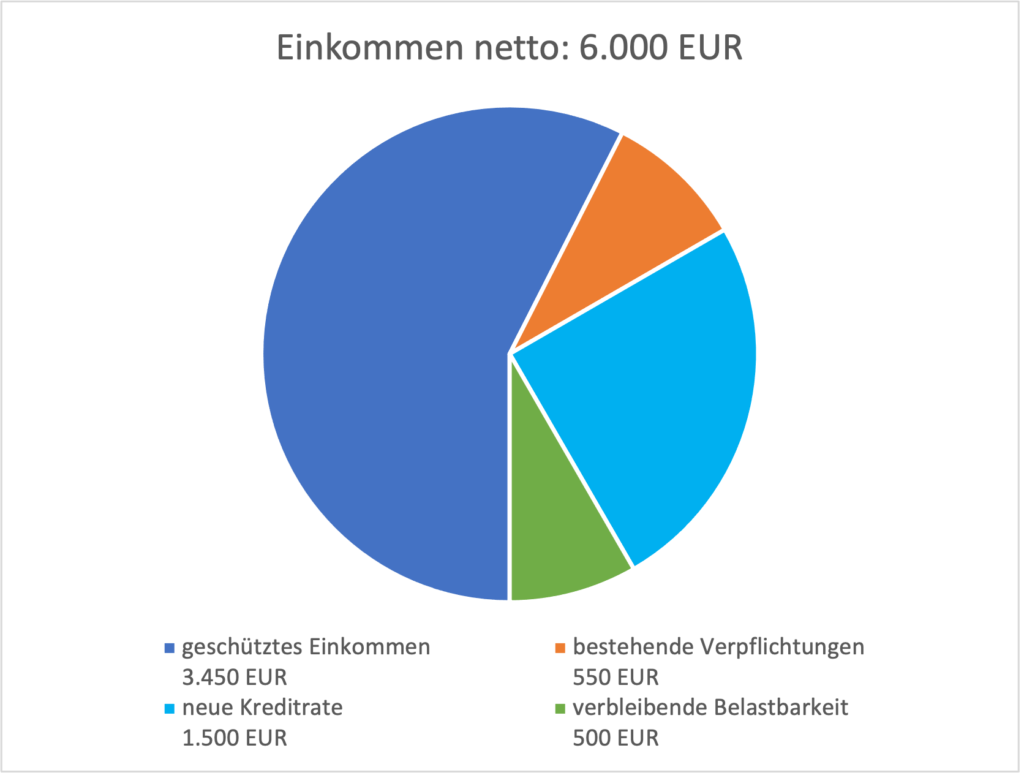

Frau A und Herr B erhalten ein gemeinsames monatliches Nettogehalt von 6.000 EUR als Angestellte. Somit liegt die maximale Belastbarkeit des Haushalts bei 3.000€ pro Monat. (50% von 6.000€)

Um die maximale Belastbarkeit von Frau A und Herrn B zu berechnen, kombinieren wir die monatliche Belastbarkeit mit der gewünschten oder maximal möglichen Kreditlaufzeit. Wir berücksichtigen dabei die jeweiligen aktuellen Marktzinssätze zum Zeitpunkt des Analyse-Gesprächs. So stellen wir sicher, ihnen eine möglichst präzise Auskunft über ihre maximale Kreditaufnahmekapazität zu geben.

Einkommen vs. bestehende Verpflichtungen

Wenn Ihr Haushalt bestehende finanzielle Verpflichtungen hat, sei es gemeinsam oder getrennt, wird die verbleibende Belastbarkeit für weitere Kredite reduziert.

Wenn beispielsweise Frau A. eine finanzielle Verpflichtung für einen Autokredit in Höhe von 300 EUR pro Monat hat und Herr B. eine finanzielle Verpflichtung für ein Studiendarlehen in Höhe von 250 EUR pro Monat hat, wird ihre maximale Belastbarkeit dementsprechend reduziert.

Durch die bestehenden Kreditverpflichtungen in Höhe von insgesamt 550 EUR, beträgt die verbleibende Belastbarkeit für neue Kredite nur noch 2.450 EUR. (3.000 EUR Gesamtbelastbarkeit – 550 EUR bestehende Kreditraten)

| Maximale Belastbarkeit (50% Regel) | 3.000 EUR |

| - bestehende Verpflichtungen | - 500€ |

| Verbleibende monatliche Belastbarkeit | 2.450 EUR |

Lebenshaltungspauschale “Reste-à-vivre minimum”

Nachdem Ihre Belastbarkeit auf der Grundlage Ihrer finanziellen Situation berechnet wurde, überprüfen wir außerdem, ob das verbleibende Einkommen nach der neuen Kreditrate ausreichend ist, ihre Lebenshaltungskosten zu decken. Dazu setzen Banken Pauschalen fest die abhängig vom Anzahl der im Haushalt lebenden Personen sind. Dieser Mindestüberschuss wird „Reste-à-vivre-Minimum“ genannt. Unabhängig von der 50% Grenze, muss dieser Betrag nachdem alle Kreditraten gezahlt sind, mindestens übrigbleiben. Dieser Schwellenwert definiert den Teil des Haushaltseinkommens, der nicht zur Rückzahlung von finanziellen Verpflichtungen herangezogen werden kann. Dieser Anteil des Einkommens wird auch als „geschütztes Einkommen“ bezeichnet.

Die Berechnung erfolgt abhängig von der Anzahl der Erwachsenen und Kinder im Haushalt. Die geschützten Beträge betragen jeweils mindestens 1.200 EUR für eine alleinstehende Person, 1.450 EUR für ein Ehepaar und 300 EUR pro Kind.

| Haushalt | Lebenshaltungspauschale |

|---|---|

| Single | 1.200 EUR < 1.800 EUR |

| Paar | 1.450 EUR < 2.400 EUR |

| Pro Kind | 300 EUR < 350 EUR |

Wenn Frau A und Herr B drei Kinder haben, erhöht sich dieser geschützte Betrag auf 3.450 EUR (2.400 EUR + 3 * 350 EUR). Das bedeutet, dass sich dies negativ auf die Belastbarkeit auswirkt. Da eine Familie mit 3 Kindern mindestens 3.450 EUR zum Leben benötigt, können unabhängig von der 50% Grenze, in diesem Fall keine 3.000 EUR sondern nur 2.550 EUR mit Kreditraten belastet werden.

Jede Bank hat ihre eigenen Bewertungsregeln für die Berechnung des anwendbaren „Reste-à-vivre-Minimums“. Sie kann je nach Anzahl der Personen im Haushalt und dem Alter eventueller Kinder variieren. Ältere Kinder werden dem Haushalt für eine kürzere Dauer als junge Kinder hinzugerechnet. Diese Pauschale kann gesenkt werden, wenn die Kreditnehmer einen hohen Eigenkapitalanteil oder einen Bürgen verfügen, der zusätzliches Vermögen als Garantie zur Verfügung stellt. Die Banken akzeptieren in der Regel keine Bürgen, wenn die Belastbarkeit nicht gegeben ist.

Von der maximalen Belastbarkeit zum maximalen Kreditbetrag

Die Variablen die Ihr maximales Kreditaufnahmebudget definieren, sind die maximal mögliche Kreditlaufzeit, die maximale monatliche Kreditrate und das zu investierende Eigenkapital.

Was ist meine maximal mögliche Kreditlaufzeit?

Die übliche Regel für die Darlehenslaufzeit beträgt 30 Jahre. Standardmäßig wird sie anhand der Anzahl der verbleibenden Jahre geschätzt, bis der erste Kreditnehmer das gesetzliche Rentenalter von 65 Jahren erreicht.

Wenn Frau A und Herr B 35 bzw. 40 Jahre alt sind, beträgt die Standardkreditlaufzeit 25 Jahre. Die Banken können die maximale Laufzeit auf der Grundlage folgender Kriterien überprüfen bzw verlängern:

- Ein erheblicher Gehaltsunterschied zwischen den Kreditnehmern, z. B. wenn das Nettogehalt von Frau A ausreichend ist, die Kreditraten alleine zu tragen, während Herr B bereits in Rente ist.

- Berufliches Profil, zum Beispiel Freiberufler (Rechtsanwälte, Ärzte usw.), die in der Regel über das gesetzliche Rentenalter hinaus arbeiten.

- Neuansässige, die sich als Erstkäufer qualifizieren, könnten je nach ihren beruflichen Profilen von einer längeren Laufzeit profitieren.

- Mindestens 5 Beitragsjahre in die gesetzliche Rentenversicherung (CNAP)

- Bestehende Vermögenswerte, entweder als Einkommen (zum Beispiel Mieteinnahmen) oder als Vermögenswerte (zum Beispiel Lebensversicherung zur Deckung einer evtl. Restschuld beim Renteneintritt)

Diese Beispiele sind die häufigsten Faktoren, die zu einer Neubewertung der Kreditlaufzeit des eingereichten Kreditantrags führen. Da jede Bank ihre eigene Altersbeurteilungspolitik hat, haben wir bereits Erfahrung mit der Auswahl der am besten geeigneten Finanzprodukte für Ihre Immobilienfinanzierung.

Diese Regeln gelten hauptsächlich für den Erwerb eines Hauptwohnsitzes. Wenn Frau A und Herr B planen, in ein Mietobjekt zu investieren, sollten sie sich zunächst an fidem. wenden, um ihre tatsächliche maximale Darlehenslaufzeit zu erfahren.

Wieviel Kredit kann ich mit meiner maximalen Belastbarkeit erhalten?

Wenn Sie nun wissen möchten, welchen Kreditbetrag Sie mit der errechneten monatlichen Belastbarkeit auf die maximale Laufzeit zurückzahlen können, nutzen Sie unseren praktischen Rechner. Ausgehend von Ihrer maximal möglichen oder gewünschten Rate können Sie mit unserem Belastbarkeits-Rechner den Kreditbetrag simulieren, den Sie mit diesem monatlichen Betrag zurückzahlen können.

Um eine möglichst genaue Kreditsumme zu erhalten, sollten Sie auch das aktuelle Zinsniveau berücksichtigen. Da der Marktzinssatz lediglich eine Indikation ist, ist es wichtig zu wissen, welche weiteren Faktoren Einfluss auf den für Ihren individuellen Fall anwendbaren Zinssatz haben. Der Zinssatz ist die Summe des Risikos, welche die Bank mit dem Kredit eingeht. Viele Faktoren wie zum Beispiel das investierte Eigenkapital, die Kreditlaufzeit, die beruflichen Profile bzw. die Einkommen oder der Wert des Objekts haben dabei Einfluss auf den von der Bank angebotenen Zinssatz und somit auch auf das maximale Kreditbudget. Wir helfen Ihnen dabei Ihre Situation besser einschätzen zu können und geben Ihnen professionelle Auskunft darüber, welchen Zinssatz Sie für Ihren individuellen Fall erwarten können.

Wenn Sie bereits ein konkretes Immobilienprojekt haben und wissen, wie viel Kredit Sie benötigen, können Sie auch unseren Ratenrechner nutzen. Er berechnet, wie viel Sie monatlich für einen bestimmten Kreditbetrag zurückzahlen müssen. Probieren Sie es gleich aus!

Kreditrate und die Auswirkungen auf Ihre Haushaltsfinanzen

Nachdem die neue Kreditrate in das Gesamteinkommen des Haushalts mit den bestehenden finanziellen Verpflichtungen und unter Berücksichtigung des geltenden geschützten Einkommens einbezogen wurde, ist es wichtig zu prüfen, ob die verbleibende Kapazität Ihren finanziellen Bedürfnissen für Ihre zukünftigen Lebensprojekte entspricht.

Diese Restkapazität wird benötigt, wenn Sie einen zukünftig einen weiteren Kredit aufnehmen wollen, z. B. für Renovierungen, einen Autokredit, einen Privatkredit oder einen Studienkredit.

Nach der Investition Ihres Eigenkapitals als Anzahlung auf das neue Objekt ist ebenfalls wichtig weiterhin monatlich sparen zu können um wieder einen gewissen Grundstock an Sparguthaben aufzubauen.

Außerdem ist dies auch der richtige Zeitpunkt, um einen Bausparvertrag zu eröffnen. Der Bausparvertrag kann helfen zu erwartenden Renovierungs- und Modernisierungsarbeiten abzudecken. Zum einen, weil Sie neues Eigenkapital ansparen, zum anderen, weil Sie sich ein zinsgünstiges Bauspardarlehen sichern. Des Weiteren können Sie unter Umständen die Sparbeiträge steuerlich geltend machen. Der richtige Bausparvertrag hilft Ihnen auch bei der Absicherung Ihres Hypothekendarlehens. Sollten Sie Ihre Immobilienfinanzierung nicht über die komplette Laufzeit fest finanziert haben, können Sie das Risiko steigender Zinssätze reduzieren oder gar komplett eliminieren.

Was erwartet mich bei meinem Kreditaufnahmekapazitätsmeeting mit fidem. ?

Nach Ihrem Meeting mit fidem. wissen Sie, wie viel Kredit Sie sich leisten können. Neben dem für die Finanzierung aufzubringenden Eigenkapitals, kennen Sie Ihr ideales Budget für den Erwerb, einschließlich der damit verbundenen Kosten. Sie wissen welchen Zinssatz Sie erwarten können und wie sich die neue Kreditrate auf Ihre zukünftige finanzielle Situation auswirken wird. Auf dem Weg dorthin erklären wir Ihnen die nächsten Schritte und den üblichen Zeitplan für die Bearbeitung eines Darlehensantrags bis zur notariellen Beurkundung.

Wann ist der richtige Zeitpunkt für einen Termin mit fidem. ?

Wenn Sie mit der Suche nach Ihrer Wunschimmobilie beginnen

Wenn Sie darüber nachdenken eine Immobilie zu erwerben, ist der richtige Zeitpunkt um sich mit den Gegebenheiten vertraut zu machen. Welche Zinssätze können Sie erwarten? Welche Laufzeit und welche Rate passt zu meinem Zielen und Wünschen? Wieviel kann ich mir leisten? All diese Fragen beantworten wir Ihnen bereits bevor Sie sich endgültig entscheiden. Und das kostenlos und unverbindlich!

Während Ihrer Suche nach der passenden Immobilie

Wenn Sie bereits auf der Suche nach einer neuen Immobilie sind, ist es an der Zeit sich mit uns in Verbindung zu setzen. Wir halten Sie stets auf dem aktuellsten Stand über die Marktentwicklungen. Wir bereiten Ihre Kreditanfrage vor um sofort agieren zu können sobald Sie die passende Immobilie gefunden haben. So verlieren Sie keine Zeit auf dem Weg zu Ihrer Wunschimmobilie. Wir stellen wir Ihnen ein Käuferzertifikat aus, welches Ihre finanziellen Möglichkeiten unterstreicht und Ihnen ein Vorteil gegenüber anderen Kaufinteressenten gibt.

Wenn Sie dabei sind einen Vorvertrag („Compromis de vente“) zu unterschreiben oder bereits unterschrieben haben

Insofern noch nicht in einem früheren Stadium geschehen, bereiten wir Ihre Kreditanfrage vor. Wir beraten Sie in allen relevanten Punkten und stehen Ihnen während des gesamten Kreditanfrageprozesses mit Rat und Tat zur Seite. Wir machen Sie darauf aufmerksam wie Sie ihr Darlehen strukturieren sollten um jederzeit flexibel zu bleiben. Dabei achten wir darauf, dass Sie kein zu großes Zinsänderungsrisiko einzugehen. Wir teilen Ihnen mit welche Unterlagen für Ihren individuellen Fall benötigt werden um das Kreditdossier bestmöglich bei der Bank zu präsentieren und tun anschließend das was wir am besten können, Ihren Fall zu verhandeln um beste Konditionen für Sie zu erwirken.

Was erwartet mich bei meinem Kreditaufnahmekapazitätsmeeting mit fidem. ?

Nach Ihrem Meeting mit fidem. wissen Sie, wie viel Kredit Sie sich leisten können. Neben dem für die Finanzierung aufzubringenden Eigenkapitals, kennen Sie Ihr ideales Budget für den Erwerb, einschließlich der damit verbundenen Kosten. Sie wissen welchen Zinssatz Sie erwarten können und wie sich die neue Kreditrate auf Ihre zukünftige finanzielle Situation auswirken wird. Auf dem Weg dorthin erklären wir Ihnen die nächsten Schritte und den üblichen Zeitplan für die Bearbeitung eines Darlehensantrags bis zur notariellen Beurkundung.

Wann ist der richtige Zeitpunkt für einen Termin mit fidem. ?

Wenn Sie mit der Suche nach Ihrer Wunschimmobilie beginnen

Wenn Sie darüber nachdenken eine Immobilie zu erwerben, ist der richtige Zeitpunkt um sich mit den Gegebenheiten vertraut zu machen. Welche Zinssätze können Sie erwarten? Welche Laufzeit und welche Rate passt zu meinem Zielen und Wünschen? Wieviel kann ich mir leisten? All diese Fragen beantworten wir Ihnen bereits bevor Sie sich endgültig entscheiden. Und das kostenlos und unverbindlich!

Während Ihrer Suche nach der passenden Immobilie

Wenn Sie bereits auf der Suche nach einer neuen Immobilie sind, ist es an der Zeit sich mit uns in Verbindung zu setzen. Wir halten Sie stets auf dem aktuellsten Stand über die Marktentwicklungen. Wir bereiten Ihre Kreditanfrage vor um sofort agieren zu können sobald Sie die passende Immobilie gefunden haben. So verlieren Sie keine Zeit auf dem Weg zu Ihrer Wunschimmobilie. Wir stellen wir Ihnen ein Käuferzertifikat aus, welches Ihre finanziellen Möglichkeiten unterstreicht und Ihnen ein Vorteil gegenüber anderen Kaufinteressenten gibt.

Wenn Sie dabei sind einen Vorvertrag („Compromis de vente“) zu unterschreiben oder bereits unterschrieben haben

Insofern noch nicht in einem früheren Stadium geschehen, bereiten wir Ihre Kreditanfrage vor. Wir beraten Sie in allen relevanten Punkten und stehen Ihnen während des gesamten Kreditanfrageprozesses mit Rat und Tat zur Seite. Wir machen Sie darauf aufmerksam wie Sie ihr Darlehen strukturieren sollten um jederzeit flexibel zu bleiben. Dabei achten wir darauf, dass Sie kein zu großes Zinsänderungsrisiko einzugehen. Wir teilen Ihnen mit welche Unterlagen für Ihren individuellen Fall benötigt werden um das Kreditdossier bestmöglich bei der Bank zu präsentieren und tun anschließend das was wir am besten können, Ihren Fall zu verhandeln um beste Konditionen für Sie zu erwirken.

Käuferzertifikat / Solvabilitätsbescheinigung

Wie bereits erwähnt, kann fidem. ihnen in jedem der drei beschriebenen Phasen ein Käuferzertifikat ausstellen. Dieses Zertifikat ist ein echter Mehrwert in Ihrer Immobiliensuche bzw. in der Kaufpreisverhandlung. Der Verkäufer kann sich sicher sein, dass Sie bereits die erforderlichen Analysen gemacht haben und dass ihr Kreditdossier bereits vorgeprüft ist. Dies ist neben dem zeitlichen Vorteil auch ein Sicherheitsfaktor für den Verkäufer. Dieser kann sich sehr sicher sein, dass Sie im Falle der Unterzeichnung eines Vorvertrages auch in der Lage sind die Finanzierung von der Bank zu erhalten. Das lässt Sie gegenüber evtl. anderer Kaufinteressenten wesentlich besser Vorbereitet wirken.

Ihre Ziele und Wünsche sind unsere Philosophie. Wir passen den Kredit Ihrem Leben an und nicht umgekehrt. Uns liegt es am Herzen, dass Sie die Auswirkungen Ihres neuen Darlehens auf Ihre persönlichen Finanzen kennen und dass wir Ihnen einen jederzeit transparenten überblick über Ihre Möglichkeiten liefern.

KEY TAKEAWAYS

Die wichtigsten Erkenntnisse warum Sie mit fidem. über ihre Kreditkapazität sprechen sollten

1

2

3

4

5

Nutzen Sie die praktischen fidem. Rechner um Ihre Rate oder Ihren maximalen Kreditbetrag zu simulieren

6